投资人与平台之间友谊的小船为何说翻就翻?

来源:法大大发布时间:2016-04-14 00:00:00

接入广东互联网金融协会法律服务热线的近1个月,

法大大呼叫中心律师共接听到近100个电话咨询。

就投资人最关心的互金平台安全问题,

法大大律师团队基于近期问题平台的实际案例,

整理出一些问题平台的分析报告,

供各位投资人作为投资参考。

Here we go~

【问题案例:速车贷】

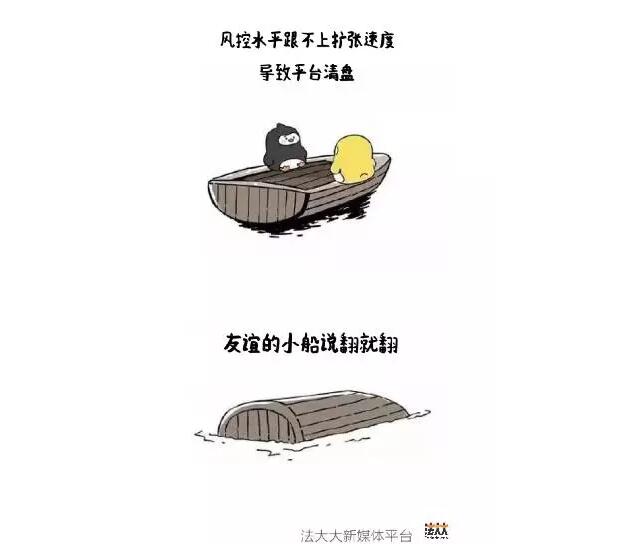

【回顾】上线于2013年5月的车贷平台,采取线上+线下加盟店的模式,发展速度快,截止2015年6月其线下加盟商达42家。其扩张速度太快,风控不严,导致坏账增多,最后经营不善而停止运营。

【分析】扩张速度过快,会降低风控,坏账率增长过快,导致平台出事,因此扩张过快的平台要特警惕。E租宝,大大集团同样是扩张过快,很快坍塌。

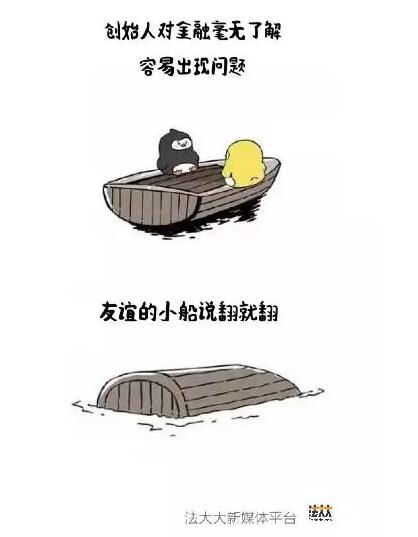

【问题案例:众贷宝】

【回顾】一个开五金店的人做起了P2P,上线1个月就宣告破产。

【分析】相对而言,有传统金融从业背景或是相关行业转型的创始人则风险较低。.

【问题案例:中诚财富、工商贷】

【回顾】登陆其网站可以看见网页上没有任何高管简介,发标资料非常不完善,甚至没一张车辆外观、车辆证照、或者合同的照片,于 15年6月1号提现困难。

【分析】没有高管资料,没有标的资料,投资需格外谨慎。

【问题案例:速可贷】

【回顾】信用比例过高,占贷款总额的50%,发生逾期,导致危机。

【分析】一个风控严谨的平台,在做业务时,必然会平衡每个业务所占比例,以控制风险,而不将大部分资金借给单一一个业务模式,特别是在目前信用体系不完善情况下,纯采用信用模式,同时缺少闭环状态和大数据支持,发生信用违约的几率很高。因而,单纯的信用贷比例如果过高,发生兑付危机的可能较大。

【问题案例:里外贷】

【回顾】平台收益高达40%,高于绝大部分的互金平台。高收益意味着高利息,那么这种标可能存在着假标情况。

【分析】若无合理模式作为盈利支撑,平台收益却大大高于行业平均水准,通常是不可持续的。、

【问题案例:理财邦】

【回顾】最近理财邦负责人失联,公司总部被发现公司人去楼空,提现困难。

【分析】没有资金托管,增加了做假标的风险。投资人的资金最后很可能流向平台相关人员的个人银行账户中。

·

·

·

新生事物的发展,

难免伴随一些问题。

而法大大的出现,

为踏实做事的互金平台,

提供了更有效率的解决方案!

投资人与平台之间的友情,

请交给我们来守护!